一文讀懂個稅起征點上調(diào),你每月能省多少錢?

●重磅

據(jù)@新華視點6月19日消息,備受關(guān)注的個人所得稅法修正案草案19日提請十三屆全國人大常委會第三次會議審議,這是個稅法自1980年出臺以來第七次大修,也將迎來一次根本性變革:

工資薪金、勞務(wù)報酬、稿酬和特許權(quán)使用費等四項勞動性所得首次實行綜合征稅;

個稅起征點由每月3500元提高至每月5000元(每年6萬元);

首次增加子女教育支出、繼續(xù)教育支出、大病醫(yī)療支出、住房貸款利息和住房租金等專項附加扣除;

優(yōu)化調(diào)整稅率結(jié)構(gòu),擴大較低檔稅率級距u2026u2026

一起關(guān)注這次力度空前的個稅改革吧。

●劃重點

個稅法修正案草案擬增反避稅條款堵稅收漏洞。

個人月應(yīng)納稅所得額原先在3500-5000元之間的人受益最大。

對收入較低地區(qū)和人員的邊際影響會更大,對高收入群體的影響并不敏感。

如果個人起征點上調(diào)后,導(dǎo)致納稅間斷,可能會影響后續(xù)搖號購車。

中國個稅改革歷程及關(guān)鍵時間節(jié)點梳理。

1、首次增反避稅條款

為堵塞稅收漏洞,個稅法修正案草案擬首次增加反避稅條款,針對個人不按獨立交易原則轉(zhuǎn)讓財產(chǎn)、在境外避稅地避稅、實施不合理商業(yè)安排獲取不當稅收利益等避稅行為,賦予稅務(wù)機關(guān)按合理方法進行納稅調(diào)整的權(quán)力。

2、個稅免征額標準提高,能省多少錢?

在個人所得稅稅率方面,我國實行七級超額累進稅率,不同的應(yīng)納稅所得額區(qū)間對應(yīng)不同的稅率,稅率最低檔為3%,最高檔為45%。稅率具體如下表所示:

表1不同的應(yīng)納稅所得額區(qū)間對應(yīng)的稅率

如果個稅免征標準從3500元提高至5000元,考慮月應(yīng)納稅所得額和稅率不變,則個人將少繳納個稅45元,即(5000-3500)*3%。對于個人月應(yīng)納稅所得額原先在3500-5000元之間的人而言,受益將是最大的。

3、標準提高,對不同地區(qū)的人員影響不同

根據(jù)公式:個人所得稅=(工資-五險一金個人繳納部分-免征額)?稅率-速算扣除數(shù)=月應(yīng)納稅所得額?稅率-速算扣除數(shù),所以,各地工資收入水平不同、五險一金的繳納標準不同,也會影響個稅改革后的稅后收入。

從不同地區(qū)看,東部地區(qū)的平均工資水平明顯高于中西部地區(qū)以及東北地區(qū),同時中高層管理人員和專業(yè)技術(shù)人員的工資水平也明顯高于普通員工。所以個稅免征額提高,對于收入較低地區(qū)和人員的邊際影響會更大。

表2 2017年不同地區(qū)不同崗位就業(yè)人員月平均工資(元/月)

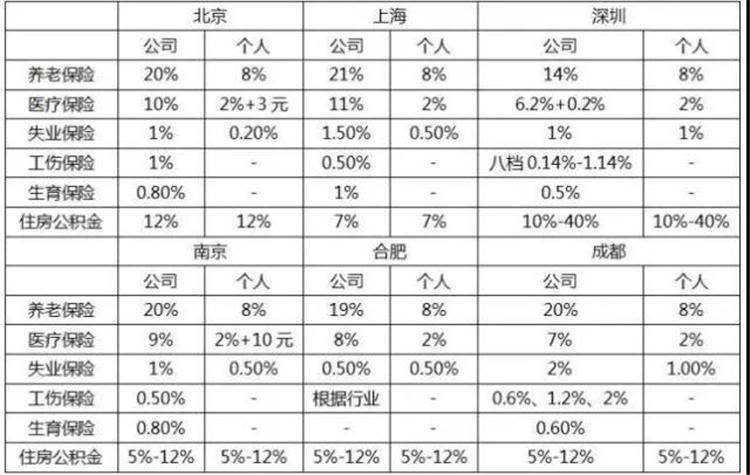

同時,比較同一工資水平,可以看出不同地區(qū)繳納五險一金對應(yīng)納稅所得額的影響。從比較看,北京、上海、深圳等地五險一金繳納比例差別較大,南京、合肥、成都地區(qū)在住房公積金繳納上保持一致。具體情況如下所示:

表3北京、上海、深圳、南京、合肥、成都的五險一金繳納比例

分別比較北京、上海、深圳、南京、合肥、成都六個地區(qū)工資水平10000元的情況下,個稅起征點從3500調(diào)整到5000,因為上海地區(qū)在扣除五險一金后,應(yīng)納稅所得額在起征點調(diào)整后,恰好從稅率20%一檔變?yōu)槎惵?0%一檔,從而稅后收入提高的金額更多,而其他地區(qū)基本一致,稅后收入均提高了150元。

表4起征點調(diào)整后的稅后收入比較

4、個稅免征點提高對購房、購車等政策的影響

目前很多城市因?qū)嵭蟹康禺a(chǎn)限購,對本地戶籍的購房者限制較少,但外地戶籍的購房者一般需要持續(xù)繳納一定期限的個稅或社保證明。因各地限購多是提供社保或個稅證明,所以如果沒有個稅,但有社保記錄,將不會影響買房,所以個稅起征點上調(diào)對買房的影響相對較小。

就購車而言,因部分地區(qū)購車需要搖號,對于非本地戶籍人員會有一定限制,以北京為例,非京籍人員參加搖號需要連續(xù)五年以上在本市繳納個人所得稅,如果個人起征點上調(diào)后,導(dǎo)致納稅間斷,可能會影響后續(xù)搖號購車。

所以個稅免征點提高,普通居民確實能夠獲得更高的稅后收入,但對于有限購政策的城市,非本市戶籍的居民可能會因免征額提高不用納稅而影響其享有購房或購車的權(quán)利。

但總體而言,居民收入水平不斷提高,個稅免征額相應(yīng)提升,有利于減少廣大老百姓的稅收負擔。

5、中國個稅改革歷程及關(guān)鍵時間節(jié)點

個稅規(guī)模增速及改革節(jié)點,騰訊《財看見》制圖。

1950年7月,政務(wù)院公布的《稅政實施要則》中,就曾列舉有對個人所得課稅的稅種,當時定名為“薪給報酬所得稅”。但由于我國生產(chǎn)力和人均收入水平低,實行低工資制,雖然設(shè)立了稅種,卻一直沒有開征。

1980年9月10日,第五屆全國人民代表大會第三次會議通過并公布了《中華人民共和國個人所得稅法》。個稅起征點設(shè)置為800元,我國的個人所得稅制度至此方始建立。

1986年9月,針對我國國內(nèi)個人收入發(fā)生很大變化的情況,國務(wù)院發(fā)布了《中華人民共和國個人收入調(diào)節(jié)稅暫行條例》,規(guī)定對本國公民的個人收入統(tǒng)一征收個人收入調(diào)節(jié)稅。

1993年10月31日,第八屆全國人民代表大會常務(wù)委員會第四次會議通過了《關(guān)于修改的決定》的修正案,規(guī)定不分內(nèi)、外,所有中國居民和有來源于中國所得的非居民,均應(yīng)依法繳納個人所得稅。,同日發(fā)布了新修改的《中華人民共和國個人所得稅法》(簡稱稅法)。

1994年1月28日國務(wù)院配套發(fā)布了《中華人民共和國個人所得稅法實施條例》。

1999年8月30日,第九屆全國人大常務(wù)委員會第11次會議通過了《關(guān)于修改〈中華人民共和國個人所得稅法〉的決定》,把個稅法第四條第二款“儲蓄存款利息”免征個人所得稅項目刪去,而開征了《個人儲蓄存款利息所得稅》。

2002年1月1日,個人所得稅收入實行中央與地方按比例分享。

2003年7月財政部財政科學(xué)研究所公布了一份名為《我國居民收入分配狀況及財稅調(diào)節(jié)政策》的報告,建議改革現(xiàn)行的個人所得稅稅制,適度提高個人所得稅起征點,同時對中等收入階層采取低稅率政策。2003年10月22日,商務(wù)部提出取消征收利息稅,提高個人收入所得稅免征額等多項建議。2005年初,廣東財政再次對個稅免征額提高進行調(diào)研,以便為中央盡快出臺稅改政策提供參考依據(jù)。

2005年07月26日,國務(wù)院常務(wù)會議,討論并原則通過了《中華人民共和國個人所得稅法修正案(草案)》。

2005年08月23日,第十屆全國人大常委會第十七次會議首次審議個人所得稅法修正案草案。

2005年10月27日,第十屆全國人大常委會第十八次會議再次審議《個人所得稅法修正案草案》,會議表決通過全國人大常委會關(guān)于修改個人所得稅法的決定,免征額由800元調(diào)整為1600元,2006年1月1日起施行。

2007年6月29日,第十屆全國人民代表大會常務(wù)委員會第二十八次會議通過了《關(guān)于修改〈中華人民共和國個人所得稅法〉的決定》,對個人所得稅法進行了第四次修正。第十二條修改為:“對儲蓄存款利息所得開征、減征、停征個人所得稅及其具體辦法,由國務(wù)院規(guī)定”。

2007年12月29日,十屆全國人大常委會第三十一次會議表決通過了關(guān)于修改個人所得稅法的決定。個人所得稅免征額自2008年3月1日起由1600元提高到2000元。

2008年暫免征收儲蓄存款利息所得個人所得稅。

2009年取消“雙薪制”計稅辦法。

2010年對個人轉(zhuǎn)讓上市公司限售股取得的所得征收個人所得稅。

2011年6月30日,十一屆全國人大常委會第二十一次會議表決通過了全國人大常委會關(guān)于修改個人所得稅法的決定。個人所得稅免征額將從現(xiàn)行的2000元提高到3500元,同時,將現(xiàn)行個人所得稅第1級稅率由5%修改為3%,9級超額累進稅率修改為7級,取消15%和40%兩檔稅率,擴大3%和10%兩個低檔稅率的適用范圍。

2012年7月22日,中央政府有關(guān)部門已經(jīng)準備在2012年啟動全國地方稅務(wù)系統(tǒng)個人信息聯(lián)網(wǎng)工作,為“按家庭征收個人所得稅”改革做好技術(shù)準備。此前業(yè)內(nèi)一直呼吁的綜合稅制有望在未來實現(xiàn)。

2018年3月5日,第十三屆全國人民代表大會第一次會議在北京人民大會堂開幕。政府工作報告指出:提高個人所得稅起征點,增加子女教育、大病醫(yī)療等專項費用扣除,合理減負,鼓勵人民群眾通過勞動增加收入、邁向富裕。

2018年7月1日起科技人員取得職務(wù)科技成果轉(zhuǎn)化現(xiàn)金獎勵,個人所得稅可享優(yōu)惠。

6、關(guān)于《中華人民共和國個人所得稅法修正案(草案)》的說明

財政部部長劉昆

委員長、各位副委員長、秘書長、各位委員:

我受國務(wù)院委托,現(xiàn)對《中華人民共和國個人所得稅法修正案(草案)》作說明。

個人所得稅是目前我國僅次于增值稅、企業(yè)所得稅的第三大稅種,在籌集財政收入、調(diào)節(jié)收入分配方面發(fā)揮著重要作用。黨中央、國務(wù)院高度重視推進個人所得稅改革工作。習(xí)近平總書記指出,財政是國家治理的基礎(chǔ)和重要支柱,科學(xué)的財稅體制是優(yōu)化資源配置、維護市場統(tǒng)一、促進社會公平、實現(xiàn)國家長治久安的制度保障,要深化稅收制度改革,逐步建立綜合與分類相結(jié)合的個人所得稅制。李克強總理在2018年政府工作報告中提出,改革個人所得稅,提高個人所得稅起征點,增加子女教育、大病醫(yī)療等專項費用扣除,合理減負,鼓勵人民群眾通過勞動增加收入、邁向富裕。

為貫徹落實黨中央、國務(wù)院決策部署,財政部、稅務(wù)總局會同有關(guān)部門抓緊研究起草了《中華人民共和國個人所得稅法修正案(草案送審稿)》。草案已經(jīng)國務(wù)院同意。現(xiàn)說明如下:

一、修改的總體思路

這次修改個人所得稅法,旨在落實黨中央、國務(wù)院關(guān)于個人所得稅改革的決策部署,依法保障個人所得稅改革順利實施。修改工作堅持突出重點,對現(xiàn)行個人所得稅法不適應(yīng)改革需要的內(nèi)容進行修改,補充、完善保障改革實施所需內(nèi)容。對其他內(nèi)容,原則上不作修改。

二、修改的主要內(nèi)容

(一)完善有關(guān)納稅人的規(guī)定。

現(xiàn)行個人所得稅法規(guī)定了兩類納稅人:一是在中國境內(nèi)有住所,或者無住所而在境內(nèi)居住滿一年的個人,從中國境內(nèi)和境外取得的所得,繳納個人所得稅;二是在中國境內(nèi)無住所又不居住,或者無住所而在境內(nèi)居住不滿一年的個人,從中國境內(nèi)取得的所得,繳納個人所得稅。從國際慣例看,一般將個人所得稅納稅人分為居民個人和非居民個人兩類,兩類納稅人在納稅義務(wù)和征稅方式上均有所區(qū)別。現(xiàn)行個人所得稅法規(guī)定的兩類納稅人實質(zhì)上是居民個人和非居民個人,但沒有明確作出概念上的分類。為適應(yīng)個人所得稅改革對兩類納稅人在征稅方式等方面的不同要求,便于稅法和有關(guān)稅收協(xié)定的貫徹執(zhí)行,草案借鑒國際慣例,明確引入了居民個人和非居民個人的概念,并將在中國境內(nèi)居住的時間這一判定居民個人和非居民個人的標準,由現(xiàn)行的是否滿1年調(diào)整為是否滿183天,以更好地行使稅收管轄權(quán),維護國家稅收權(quán)益。(第一條)

(二)對部分勞動性所得實行綜合征稅。

現(xiàn)行個人所得稅法采用分類征稅方式,將應(yīng)稅所得分為11類,實行不同征稅辦法。按照“逐步建立綜合與分類相結(jié)合的個人所得稅制”的要求,結(jié)合當前征管能力和配套條件等實際情況,草案將工資、薪金所得,勞務(wù)報酬所得,稿酬所得,特許權(quán)使用費所得等4項勞動性所得(以下稱綜合所得)納入綜合征稅范圍,適用統(tǒng)一的超額累進稅率,居民個人按年合并計算個人所得稅,非居民個人按月或者按次分項計算個人所得稅。同時,適當簡并應(yīng)稅所得分類,將“個體工商戶的生產(chǎn)、經(jīng)營所得”調(diào)整為“經(jīng)營所得”,不再保留“對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得”,該項所得根據(jù)具體情況,分別并入綜合所得或者經(jīng)營所得。對經(jīng)營所得,利息、股息、紅利所得,財產(chǎn)租賃所得,財產(chǎn)轉(zhuǎn)讓所得,偶然所得以及其他所得,仍采用分類征稅方式,按照規(guī)定分別計算個人所得稅。(第二條)

(三)優(yōu)化調(diào)整稅率結(jié)構(gòu)。

一是綜合所得稅率。以現(xiàn)行工資、薪金所得稅率(3%至45%的7級超額累進稅率)為基礎(chǔ),將按月計算應(yīng)納稅所得額調(diào)整為按年計算,并優(yōu)化調(diào)整部分稅率的級距。具體是:擴大3%、10%、20%三檔低稅率的級距,3%稅率的級距擴大一倍,現(xiàn)行稅率為10%的部分所得的稅率降為3%;大幅擴大10%稅率的級距,現(xiàn)行稅率為20%的所得,以及現(xiàn)行稅率為25%的部分所得的稅率降為10%;現(xiàn)行稅率為25%的部分所得的稅率降為20%;相應(yīng)縮小25%稅率的級距,30%、35%、45%這三檔較高稅率的級距保持不變。(第三條、第十六條)

二是經(jīng)營所得稅率。以現(xiàn)行個體工商戶的生產(chǎn)、經(jīng)營所得和對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得稅率為基礎(chǔ),保持5%至35%的5級稅率不變,適當調(diào)整各檔稅率的級距,其中最高檔稅率級距下限從10萬元提高至50萬元。(第三條、第十七條)

(四)提高綜合所得基本減除費用標準。

按照現(xiàn)行個人所得稅法,工資、薪金所得的基本減除費用標準為3500元/月,勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得,每次收入不超過4000元的,減除費用800元;4000元以上的,減除20%的費用。草案將上述綜合所得的基本減除費用標準提高到5000元/月(6萬元/年)。這一標準綜合考慮了人民群眾消費支出水平增長等各方面因素,并體現(xiàn)了一定前瞻性。按此標準并結(jié)合稅率結(jié)構(gòu)調(diào)整測算,取得工資、薪金等綜合所得的納稅人,總體上稅負都有不同程度下降,特別是中等以下收入群體稅負下降明顯,有利于增加居民收入、增強消費能力。該標準對于在中國境內(nèi)無住所而在中國境內(nèi)取得工資、薪金所得的納稅人和在中國境內(nèi)有住所而在中國境外取得工資、薪金所得的納稅人統(tǒng)一適用,不再保留專門的附加減除費用(1300元/月)。(第五條)

(五)設(shè)立專項附加扣除。

草案在提高綜合所得基本減除費用標準,明確現(xiàn)行的個人基本養(yǎng)老保險、基本醫(yī)療保險、失業(yè)保險、住房公積金等專項扣除項目以及依法確定的其他扣除項目繼續(xù)執(zhí)行的同時,增加規(guī)定子女教育支出、繼續(xù)教育支出、大病醫(yī)療支出、住房貸款利息和住房租金等與人民群眾生活密切相關(guān)的專項附加扣除。專項附加扣除考慮了個人負擔的差異性,更符合個人所得稅基本原理,有利于稅制公平。(第五條)

(六)增加反避稅條款。

目前,個人運用各種手段逃避個人所得稅的現(xiàn)象時有發(fā)生。為了堵塞稅收漏洞,維護國家稅收權(quán)益,草案參照企業(yè)所得稅法有關(guān)反避稅規(guī)定,針對個人不按獨立交易原則轉(zhuǎn)讓財產(chǎn)、在境外避稅地避稅、實施不合理商業(yè)安排獲取不當稅收利益等避稅行為,賦予稅務(wù)機關(guān)按合理方法進行納稅調(diào)整的權(quán)力。規(guī)定稅務(wù)機關(guān)作出納稅調(diào)整,需要補征稅款的,應(yīng)當補征稅款,并依法加收利息。(第六條)

此外,為保障個人所得稅改革的順利實施,草案還明確了非居民個人征稅辦法,并進一步健全了與個人所得稅改革相適應(yīng)的稅收征管制度。

《中華人民共和國個人所得稅法修正案(草案)》和以上說明是否妥當,請審議。