今年8月31日,十三屆全國人大常委會第五次會議表決通過了關(guān)于修改個人所得稅法的決定。雖然新個稅法從明年1月1日起才開始施行,但是工資、薪金所得新的基本減除費用標(biāo)準(zhǔn),也就是我們通常說的“起征點”,將從10月1日起先行實施,每月3500元的扣除標(biāo)準(zhǔn)將提高到每月5000元,并按新的稅率表計稅。個體工商戶等經(jīng)營所得也適用新的稅率表。

稅率級距改革中低收入者受益

10月1日率先實施的不僅有新的個稅起征點,還包括新的個稅稅率表。新的稅率表拉大了3%、10%、20%三檔中低稅率的級距,將給中低收入者帶來更多減稅紅利。

中國人民大學(xué)財政金融學(xué)院教授朱青:這次個稅改革還有一個很重要的內(nèi)容,就是我們的7級超額累進的稅率表級距發(fā)生了變化,7檔稅率沒有變,但是它的級距變了。最大的一個亮點,就是10%以下的稅率,就是兩檔——3%和10%。很多需要納個稅的,但是原來可能要按20%納稅、按25%納稅。那這次可能就按10%納稅了。這樣的話,就是減輕了納稅人的負(fù)擔(dān)。

專家說,優(yōu)化調(diào)整稅率結(jié)構(gòu),擴大較低檔稅率級距,著重降低中低收入者稅負(fù),也體現(xiàn)了對社會公平的重視。

算算賬咱老百姓能減多少稅?

那么在新的個稅起征點和稅率下,老百姓到底能得到多大的實惠?我們一起來算算賬。

南寧的楊女士是一家國企的財務(wù)工作人員,她用計算器算了一下自己的個人所得稅。楊女士目前的月收入在7000元左右,除去險金1500元,再去掉3500塊的個稅起征點,應(yīng)納稅部分的所得為2000元。

楊女士:2000塊乘以10%,再減去一個105的速算扣除數(shù),這是稅法規(guī)定的。那我每個月就是(繳納)95塊錢。那現(xiàn)在(按新標(biāo)準(zhǔn))的話,7000減去1500再減去5000的話,那(應(yīng)納稅所得額)只有500元,500元現(xiàn)在只用乘3%,(稅款)就是15塊。那這樣算起來,我每個月就可以少交80塊錢。每一年,就是少了960,也可以買一件漂亮的衣服了。

而對于剛剛參加工作的小唐來說,月收入5000多元,算賬更簡單了。

小唐:(起征點)以前3500元,現(xiàn)在5000塊,現(xiàn)在不用交稅了。

為什么起征點定在了5000元呢?據(jù)了解,這是統(tǒng)籌考慮城鎮(zhèn)居民人均基本消費支出、每個就業(yè)者平均負(fù)擔(dān)的人數(shù)、居民消費價格指數(shù)等因素后綜合確定的。根據(jù)國家統(tǒng)計局抽樣調(diào)查數(shù)據(jù)測算,2017年我國城鎮(zhèn)就業(yè)者人均負(fù)擔(dān)的消費支出約為每月3900元,按照近三年城鎮(zhèn)居民消費支出年均增長率推算,2018年人均負(fù)擔(dān)消費支出約為每月4200元。國家稅務(wù)總局有關(guān)負(fù)責(zé)人介紹,基本減除費用標(biāo)準(zhǔn)確定為每月5000元,不僅覆蓋了人均消費支出,而且體現(xiàn)了一定的前瞻性。

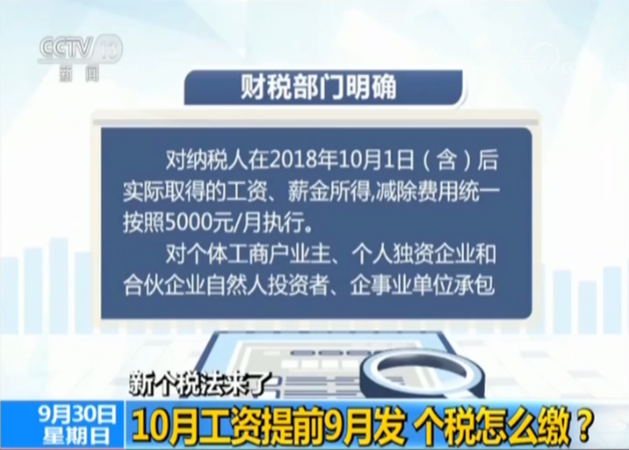

10月工資提前9月發(fā)個稅怎么繳?

新的“起征點”從10月1日開始執(zhí)行,那涉及到9月份和10月份跨月的工資收入,該怎么繳納個稅呢?財政部、稅務(wù)總局也予以了明確。

財稅部門明確,對納稅人在2018年10月1日(含)后實際取得的工資、薪金所得,減除費用統(tǒng)一按照5000元/月執(zhí)行。對個體工商戶業(yè)主、個人獨資企業(yè)和合伙企業(yè)自然人投資者、企事業(yè)單位承包承租經(jīng)營者2018年第四季度取得的生產(chǎn)經(jīng)營所得,減除費用按照5000元/月執(zhí)行,前三季度減除費用按照3500元/月執(zhí)行。

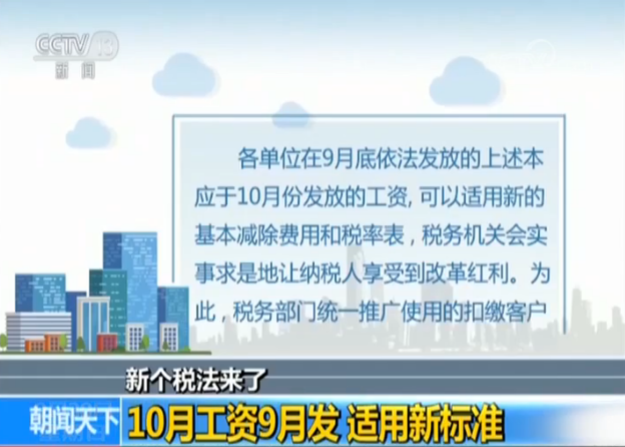

值得注意的是,10月1日恰逢國慶長假,如果10月份工資提前到9月底發(fā)放,是否按5000元新起征點執(zhí)行?

10月工資9月發(fā)適用新標(biāo)準(zhǔn)

稅務(wù)部門分析表示,根據(jù)《工資支付暫行規(guī)定》第七條規(guī)定,工資必須在用人單位與勞動者約定的日期支付。如遇節(jié)假日或休息日,則應(yīng)提前在最近的工作日支付。因此,有部分單位可能會因國慶節(jié)長假而將10月份工資提前至9月底發(fā)放。各單位在9月底依法發(fā)放的上述本應(yīng)于10月份發(fā)放的工資,可以適用新的基本減除費用和稅率表,稅務(wù)機關(guān)會實事求是地讓納稅人享受到改革紅利。為此,稅務(wù)部門統(tǒng)一推廣使用的扣繳客戶端軟件已提供了相應(yīng)稅款計算功能,依法提前發(fā)放工資的單位可以通過選擇10月“稅款所屬期”適用5000元的基本減除費用和新稅率表,但相應(yīng)稅款仍需在法定申報期內(nèi)申報繳納。

需要提醒扣繳單位和納稅人的是,9月份正常發(fā)放的當(dāng)月工資仍需按3500元的減除費用標(biāo)準(zhǔn)和現(xiàn)行稅率表計算并代扣代繳個人所得稅。對于扣繳申報與事實不符的,稅務(wù)機關(guān)后續(xù)會進行核查糾正。

專項附加扣除范圍標(biāo)準(zhǔn)將動態(tài)調(diào)整

本月初的國務(wù)院常務(wù)會議明確提出,要抓緊明確子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息或者住房租金、贍養(yǎng)老人支出6項專項附加扣除的具體范圍和標(biāo)準(zhǔn),確保扣除后個人所得稅的應(yīng)納稅收入起點明顯高于5000元。今后隨著經(jīng)濟社會發(fā)展和人民生活水平提高,專項附加扣除范圍和標(biāo)準(zhǔn)還將動態(tài)調(diào)整。這意味著,未來老百姓還將享受到更多的減稅政策紅利。

TOP

TOP