朋友圈里曬著拿幾個(gè)月工資買的包包;每過一個(gè)購物節(jié),就喊著要“吃土”;世界太大,我想去看看,今天飛日本、明天飛巴黎,口號是“買買買”……

這些現(xiàn)象的背后,“中國35歲以下的年輕一代,有56%的人未開始儲蓄,開始儲蓄的44%的人中,每月平均儲蓄僅1389元。”有機(jī)構(gòu)曾發(fā)布報(bào)告稱。

那么,年輕人為啥都不存錢了?

月光族:“今朝有錢今朝花”

與老一輩省吃儉用、喜歡存錢不同,“今朝有錢今朝花”成為不少年輕人的消費(fèi)觀。

“前幾天在網(wǎng)上看到一家網(wǎng)紅餐館,今天問問朋友有沒有空。”“馬上到夏天了,我又沒衣服穿了,這周末去逛商場。”“今天碰到一位小姐姐,她穿的鞋好好看,感覺好適合我,買它。”“同事買的的新款手機(jī)不錯(cuò),就是有點(diǎn)貴,卡里錢不夠了,花唄分期吧。”

“現(xiàn)在沒有存款,只有花唄欠款。”25歲的王琳在一家媒體工作,雖然收入還可以,但每月的工資僅夠自己的日常消費(fèi)。

“像我一個(gè)月除了吃喝、買護(hù)膚品和化妝品,還要定期美容、按摩。拿去美容院為例,每月大概就需要5千塊的花費(fèi),根本存不了錢。”王琳表示。

和王琳一樣“月月光”的上班族還有很多。記者發(fā)現(xiàn)在女性受訪者中,衣服、化妝品、美容,幾乎成了這些月光族的必須項(xiàng)。

必須項(xiàng)消費(fèi)之外,工作兩年、月工資5000元左右的簡芳感嘆存不起錢,“每月租房就1600元,還有吃喝,哪項(xiàng)不需要花錢。”

靠兼職賺錢的研究生李雯喜歡旅游,成為她每年的消費(fèi)必需。各方機(jī)構(gòu)的數(shù)據(jù)也顯示,年輕一代崇尚“及時(shí)行樂”,正成為旅游消費(fèi)的“主力軍”。

以剛剛過去的清明假期為例,驢媽媽數(shù)據(jù)顯示,20-29歲的游客群體占比40.9%,30-39歲的游客群體占比36.6%,青年游客是清明出游的“消費(fèi)擔(dān)當(dāng)”。

另飛豬《2018國民旅游消費(fèi)新趨勢洞察報(bào)告》指出,年輕人的出行愈發(fā)頻繁,境內(nèi)與境外每年出行3次及以上的人群比例顯著增長,尤其是“90后”和“95后”的年輕群體。

“及時(shí)行樂”的年輕人還愿意拿更多錢買奢侈品。

麥肯錫報(bào)告顯示,2018年,中國消費(fèi)者的高端鞋、包、時(shí)裝、珠寶和手表等奢侈品消費(fèi)額達(dá)到7700億元,占全球奢侈品消費(fèi)總額的三分之一。從年齡看,“80后”每人每年平均花4.1萬元購買奢侈品,“90后”為2.5萬元。

一筆筆支出下,不少年輕人余錢沒有,還透支消費(fèi),“背上了”債務(wù)。

艾瑞咨詢調(diào)查稱,50.7%的大學(xué)生使用過分期產(chǎn)品,39.3%的大學(xué)生在互聯(lián)網(wǎng)金融平臺(花唄、京東白條等)申請過分期;7.6%的大學(xué)生使用過現(xiàn)金貸產(chǎn)品。

另據(jù),智聯(lián)招聘《2018白領(lǐng)滿意度指數(shù)調(diào)研報(bào)告》顯示,2018年度存款超過3萬元的白領(lǐng)僅占三成,兩成白領(lǐng)不僅沒有存下錢,還欠了債務(wù)。

買房族:“房貸月月還,無錢可存”

“我鼓勵(lì)存錢,但真的沒法存錢,作為一個(gè)買房的女人,每月工資一到賬,大部分都被劃走了,剩下的還要作為生活開支。”在鄭州工作的李瑩感嘆。

“身邊有攢錢買房的同學(xué)。像隔壁寢室的莉莉,平時(shí)有兼職輔導(dǎo)工作,每月會有4000-5000元的工資和學(xué)生補(bǔ)貼,因?yàn)閺B門房價(jià)貴,現(xiàn)在就已開始攢錢,為買房做準(zhǔn)備。”自己不存錢的李雯說。

受房價(jià)上漲影響,年輕人購房負(fù)擔(dān)加重,很大一部分年輕人買房,不僅要花光積蓄,還要向銀行貸款。

“2018年,80后、90后在總體購房人群中占比例達(dá)到70%,成為買房路上的主力。”58同城聯(lián)合安居客今年發(fā)布的一份報(bào)告顯示。

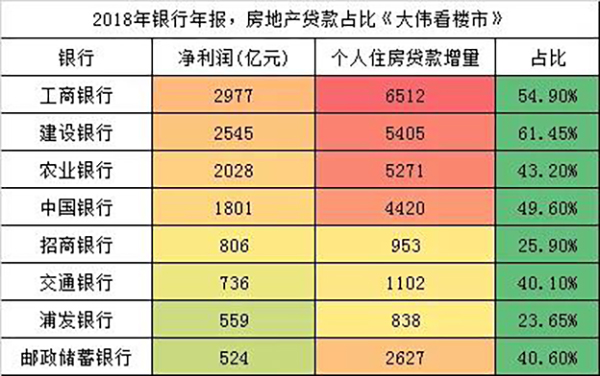

隨著更多80后、90后加入買房大軍,銀行的新增房貸也在不斷增加。“8大銀行2018年新增貸款總量中,47%是房貸。”中原地產(chǎn)首席分析師張大偉表示。

他舉例說,以個(gè)人住房貸款余額最高的建行為例,2018年,個(gè)人住房貸款余額較上年新增5405.28億元,增幅12.83%。從投放比例看,2018年新增貸款中投向個(gè)人住房貸款的比例是61.45%,較上年增長6.7個(gè)百分點(diǎn)。

不過,貝殼研究院發(fā)布的《2018年全國購房調(diào)查報(bào)告》指出,80后及90后貸款成交占比分別為90.7%和85.2%,明顯高于80前。“年齡越小,月供負(fù)擔(dān)越大。”

投資族:與其等著貶值不如“奮起”投資

除了存不了錢,年輕人中也有一部分是不想存錢,樂于去做投資理財(cái)。

在北京生活的沈嘉就是其中一個(gè),“現(xiàn)在一些年輕人有了閑錢也不會存起來,放在銀行就貶值了,做投資理財(cái),甚至炒股都是一種‘生財(cái)’的辦法。”

對他們而言,在現(xiàn)實(shí)通脹水平和低利率政策下,把錢存進(jìn)銀行,等于錢每年都在縮水,不如拿來做投資。

騰訊理財(cái)通去年發(fā)布相關(guān)報(bào)告指出,目前理財(cái)用戶正呈年輕化趨勢。90后資金實(shí)力不容小覷,首度超越70、80后成為騰訊理財(cái)通用戶數(shù)最多的群體,占比高達(dá)38%。第一批00后也已開始加入互聯(lián)網(wǎng)理財(cái)大軍。

在80后、90后在理財(cái)渠道上,銀行與大型互聯(lián)網(wǎng)理財(cái)平臺的滲透率遠(yuǎn)高于其他渠道。其中,62.8%的受訪者選擇了銀行,互聯(lián)網(wǎng)理財(cái)平臺占比44.8%。

事實(shí)上,近5年來,余額寶為代表的互聯(lián)網(wǎng)理財(cái)“寶寶們”,不斷蠶食著銀行理財(cái)份額,分流銀行的儲蓄規(guī)模。

例如,2013年6月推出的余額寶在2018年底用戶突破6億。2018年6月底,規(guī)模就達(dá)到1.86萬億元,首次超過了“四大行”的個(gè)人活期存款。

近年來中國居民的儲蓄增速持續(xù)下降。從居民儲蓄在家庭可支配收入的占比看,下降趨勢明顯,從25.4%下降至12.7%。

中國人民銀行數(shù)據(jù)顯示, 2015年-2017年,儲蓄存款分別為52.63萬億、56.91萬億和59.6萬億,儲蓄存款增長率分別為8.5%、8.2%和4.7%。2017年出現(xiàn)了明顯的大幅回落。

年輕人該不該存錢?

記者注意到,“年輕人該不該存錢?”、“年輕人該存錢嗎?”等相關(guān)話題在微博、知乎、天涯等社交媒體或社區(qū)平臺上,近年成為持續(xù)的熱門討論話題。

梳理網(wǎng)友留言發(fā)現(xiàn),對于這一話題,年輕網(wǎng)友主要分“及時(shí)行樂派”、“存錢派”和“掙錢派”。

“及時(shí)行樂派”奉行消費(fèi)主義:為了“存錢”,逼著自己這不能買那不能花,會覺得工作和生活沒有意義。

“存錢派”堅(jiān)持量入為出,認(rèn)為應(yīng)該適度消費(fèi),拿出一定的錢進(jìn)行存儲,以備不時(shí)之需。在知乎上,這一話題的最多贊網(wǎng)友留言:“手中有糧,心中不慌”,萬一被辭職,還能有口飯吃,有筆錢交租。

不過,有部分網(wǎng)友表示,我站“存錢派”的隊(duì),但錢都不夠花,實(shí)際上根本存不了。還有一些人認(rèn)為,要視情況而定,家里不缺錢就不需要存錢。

“掙錢派”則認(rèn)為,“錢不是省出來的,而是掙出來的。”即使要存錢也不要存銀行,可以拿來投資理財(cái),以獲取更多的財(cái)富。甚至有網(wǎng)友引用華為創(chuàng)始人任正非的話證明自己的觀點(diǎn):“要存本事不存錢,存人脈不存錢,沒本事有人脈也白搭。”

你是80后、90后嗎?

你認(rèn)為年輕人該存錢嗎?

凡人微光|重...

凡人微光|重... 如愿

如愿 微視頻|豐收新景

微視頻|豐收新景 青春華章|追光

青春華章|追光") 豐收24小時(shí)

豐收24小時(shí) 青春華章·億縷...

青春華章·億縷... 聚一起 就是家

聚一起 就是家 億縷陽光丨被...

億縷陽光丨被... 微視頻丨同行...

微視頻丨同行... 土耳其水拓畫...

土耳其水拓畫... 新華全媒+|來...

新華全媒+|來... “中國歷代繪...

“中國歷代繪... 烏魯木齊“熱...

烏魯木齊“熱...入流冰期") 松花江哈爾濱...

松花江哈爾濱...射四維高景二號03、04星") 我國成功發(fā)射...

我國成功發(fā)射...教融合促就業(yè)") 產(chǎn)教融合促就業(yè)

產(chǎn)教融合促就業(yè)啟動(dòng)") 北京市民快樂...

北京市民快樂...