新華社記者白陽

更完善的證券法保障股民權益、更細致的網絡治理新規禁止“人肉搜索”等行為、更靈活的房貸利率給民實惠、更貼心的交管新規啟動試點……3月起,一批惠民新規開始實行,關乎你我切身利益。

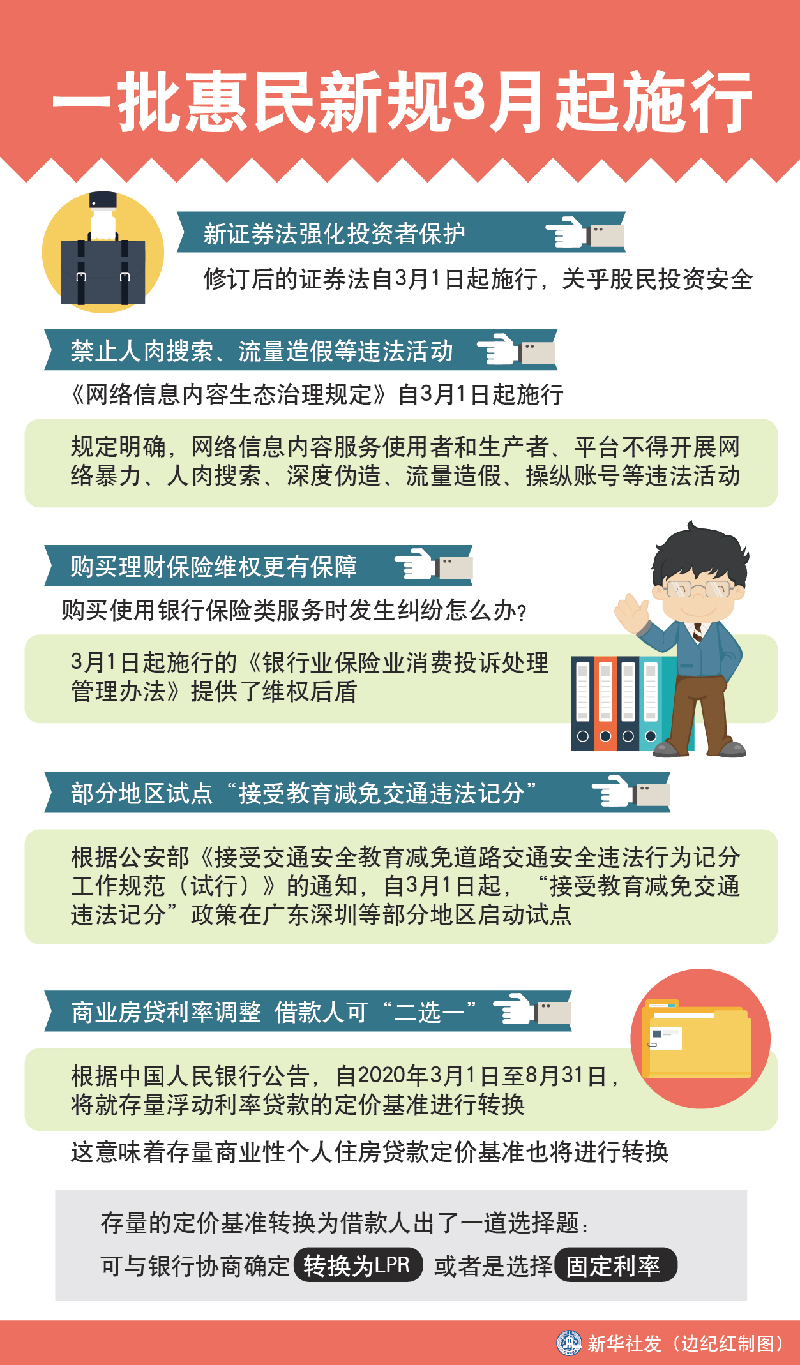

新證券法強化投資者保護

修訂后的證券法自3月1日起施行,關乎股民投資安全。

新證券法強調,發行人報送的證券發行申請文件,應當充分披露投資者作出價值判斷和投資決策所必需的信息。在違法違規責任方面,不但要承擔嚴厲的行政處罰,還要承擔欺詐發行、虛假信披等的民事賠償責任,受到失信懲戒約束,涉嫌犯罪的將移送司法機關追究刑事責任。

新證券法明確要求證券公司不得允許他人以證券公司的名義直接參與證券的集中交易,并壓實了承銷商的核查責任。在發行人信披違法時,保薦人、承銷證券公司中的直接責任人員,也要對投資者的損失承擔過錯推定的連帶賠償責任。

對于證券服務機構,新證券法統一對除投資咨詢機構以外的服務機構實行事后備案管理。證券服務機構未勤勉盡責的,最高可處以業務收入10倍罰款,情節嚴重的并處暫停或者禁止從事證券服務業務的行政處罰。

對于投資者,新證券法進一步強化了證券賬戶實名制,完善了有關內幕交易、操縱市場、利用未公開信息進行交易的法律禁止性規定,也為投資者維權提供了一系列保障措施。

禁止人肉搜索、流量造假等違法活動

《網絡信息內容生態治理規定》自3月1日起施行。規定明確,網絡信息內容服務使用者和生產者、平臺不得開展網絡暴力、人肉搜索、深度偽造、流量造假、操縱賬號等違法活動。

網絡信息內容生產者應當遵守法律法規,遵循公序良俗,不得損害國家利益、公共利益和他人合法權益。不得制作、復制、發布含有“危害國家安全,泄露國家秘密,顛覆國家政權,破壞國家統一”和“損害國家榮譽和利益”等內容的違法信息,防范和抵制制作、復制、發布含有“使用夸張標題,內容與標題嚴重不符”和“炒作緋聞、丑聞、劣跡”等不良信息。

網絡信息內容服務使用者應當文明健康使用網絡,按照法律法規的要求和用戶協議約定,切實履行相應義務,在以發帖、回復、留言、彈幕等形式參與網絡活動時,文明互動、理性表達。

根據規定,網絡信息內容服務平臺應當加強本平臺網絡信息內容生態治理,培育積極健康、向上向善的網絡文化。網絡信息內容服務平臺應當健全用戶注冊、賬號管理、信息發布審核、跟帖評論審核、版面頁面生態管理、實時巡查、應急處置和網絡謠言、黑色產業鏈信息處置等制度。

購買理財保險維權更有保障

購買使用銀行保險類服務時發生糾紛怎么辦?3月1日起施行的《銀行業保險業消費投訴處理管理辦法》提供了維權后盾。

辦法明確,銀行保險機構是處理消費投訴的責任主體,對消費投訴事項進行屬地管理,充分考慮和尊重消費者的合理訴求,公平合法作出處理結論。

辦法鼓勵提高投訴處理效率,對于事實清楚、爭議情況簡單的消費投訴,銀行保險機構應當在15日內辦理完畢并告知投訴人,情況復雜的可延長至30日;情況特別復雜或者有其他特殊原因的,經過必要審批程序后,辦理期限再延長30日。

辦法要求銀行保險機構建立健全溯源整改、責任追究制度。銀行保險機構要建立投訴處理回避制度,指定與被投訴事項無直接利益人員處理投訴。

辦法強調,銀行保險機構不得拒絕接受消費者合理投訴訴求,不得要求投訴人提供機構已經掌握或者通過查詢內部信息檔案可以獲得的材料。

部分地區試點“接受教育減免交通違法記分”

根據公安部《接受交通安全教育減免道路交通安全違法行為記分工作規范(試行)》的通知,自3月1日起,“接受教育減免交通違法記分”政策在廣東深圳等部分地區啟動試點。

符合規定條件的機動車駕駛人,可以參加公安交管部門組織的道路交通安全法律、法規和相關知識學習、考試,或者交通安全公益活動,減免道路交通安全違法行為記分。本記分周期內兩次以上滿分記錄或者累積記分已達到12分等8種情形之一的,不予受理申請。

根據該規范,機動車駕駛人接受交通安全教育的方式包括參加學習考試或者交通安全公益活動兩種。學習考試的方式包括網上學習考試、現場學習考試;交通安全公益活動的形式包括文明交通勸導、交通安全宣傳等。

在減免記分的方式和分值方面,需要說明的是,規定明確機動車駕駛人接受交通安全教育后,符合減免記分條件的,在駕駛人現有累積記分分值中扣減,而不是在處理交通違法行為時作不記分處理。機動車駕駛人每個記分周期累計最高減免6分。

商業房貸利率調整 借款人可“二選一”

根據中國人民銀行公告,自2020年3月1日至8月31日,將就存量浮動利率貸款的定價基準進行轉換。這意味著存量商業性個人住房貸款定價基準也將進行轉換。

公告明確,自2020年3月1日起,金融機構應與存量浮動利率貸款客戶就定價基準轉換條款進行協商,將原合同約定的利率定價方式轉換為以LPR為定價基準加點形成(加點可為負值),加點數值在合同剩余期限內固定不變;也可轉換為固定利率。定價基準只能轉換一次,轉換之后不能再次轉換。已處于最后一個重定價周期的存量浮動利率貸款可不轉換。

存量的定價基準轉換為借款人出了一道選擇題:可與銀行協商確定轉換為LPR,或者是選擇固定利率。如果選擇以LPR定價,在預期LPR下降的背景下,客戶選擇浮動利率報價會比較合適;但在通脹上行等因素影響下,LPR也不排除會進入上升周期,浮動的房貸利率也可能隨之走升。如果選擇切換為固定利率,借款人在最近重定價周期內可能會承擔略多的利息支出。

借款人可主動與銀行進行溝通,協商確定轉換方式和具體條款。

凡人微光|重...

凡人微光|重... 如愿

如愿 微視頻|豐收新景

微視頻|豐收新景 青春華章|追光

青春華章|追光 豐收24小時

豐收24小時 青春華章·億縷...

青春華章·億縷... 聚一起 就是家

聚一起 就是家 億縷陽光丨被...

億縷陽光丨被... 微視頻丨同行...

微視頻丨同行... 土耳其水拓畫...

土耳其水拓畫... 新華全媒+|來...

新華全媒+|來... “中國歷代繪...

“中國歷代繪... 烏魯木齊“熱...

烏魯木齊“熱... 松花江哈爾濱...

松花江哈爾濱... 我國成功發射...

我國成功發射... 產教融合促就業

產教融合促就業 北京市民快樂...

北京市民快樂...