近日,銀保監會發布通知,從2023年1月1日起開展養老保險公司商業養老金業務試點,試點期限暫定一年。

商業養老金業務包括養老賬戶管理、養老規劃、資金管理和風險管理等服務,可滿足客戶生命周期內多樣化養老需求。

試點區域為北京市、上海市、江蘇省、浙江省、福建省、山東省、河南省、廣東省、四川省、陜西省等10個省(市)。參與試點的4家養老保險公司為中國人民養老保險有限責任公司、中國人壽養老保險股份有限公司、太平養老保險股份有限公司和國民養老保險股份有限公司。

商業養老金業務為參與人建立鎖定養老賬戶和持續養老賬戶雙賬戶,簡單來說鎖定賬戶要到一定年齡后才能領取,持續賬戶則相對靈活,兼顧了長期投資和流動性的需求。

產品方面,支持個人長期持續積累養老資金,提供不同期限、風險、流動性等特征的商業養老金產品,滿足客戶穩健投資、風險保障、退休領取等養老需。同時可提供包括收支測算等養老規劃服務,協助客戶管理好生命周期內的養老風險。

領取時,提供定額分期、定期分期、長期年金化領取等多種安排。

與此同時,商業養老金業務強化風險管控,建立產品托管機制,加強投資監督和估值對賬,通過多種手段控制風險。

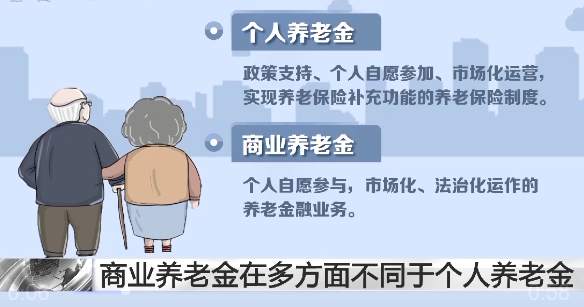

商業養老金在多方面不同于個人養老金

不久前,個人養老金業務剛剛開啟。下面來了解一下本次商業養老金試點與個人養老金有哪些區別。

首先,個人養老金是政策支持、個人自愿參加、市場化運營,實現養老保險補充功能的養老保險制度。商業養老金是個人自愿參與,市場化、法治化運作的養老金融業務。

第二,個人養老金可享受稅收優惠,而個人參與商業養老金業務則沒有相關優惠。

第三,參與門檻不同。個人養老金要求參與人是中國境內參加城鎮職工基本養老保險或者城鄉居民基本養老保險的勞動者。而參與商業養老金,只需要年滿18周歲,并與養老保險公司簽訂相關業務合同。

第四,購買產品不同。個人養老金參與人可以購買符合規定的理財、存款、商業養老保險、公募基金等金融產品為個人養老金保值增值。商業養老金客戶可選擇購買養老保險公司提供的多種商業養老金產品。

凡人微光|重...

凡人微光|重... 如愿

如愿 微視頻|豐收新景

微視頻|豐收新景 青春華章|追光

青春華章|追光 豐收24小時

豐收24小時 青春華章·億縷...

青春華章·億縷... 聚一起 就是家

聚一起 就是家 億縷陽光丨被...

億縷陽光丨被... 微視頻丨同行...

微視頻丨同行... 土耳其水拓畫...

土耳其水拓畫... 新華全媒+|來...

新華全媒+|來... “中國歷代繪...

“中國歷代繪... 烏魯木齊“熱...

烏魯木齊“熱... 松花江哈爾濱...

松花江哈爾濱... 我國成功發射...

我國成功發射... 產教融合促就業

產教融合促就業 北京市民快樂...

北京市民快樂...